1.1 Účetní výkazy a zdroje dat pro nákladovou kalkulaci

Znalostní báze

Popis - definice

Nutno říci, že definic nákladů existuje celá řada. Pokud vyjdeme již z poměrně historických zdrojů, můžeme náklady definovat jako hodnotově vyjádřené účelové vynaložení prostředků a práce při uskutečňování hospodářské činnosti podniku.

Pokud vyjdeme čistě z finančního účetnictví, pak můžeme uvést definici vyplývající z Koncepčního rámce IFRS , kde náklady jsou snížením ekonomického prospěchu, k němuž došlo za účetní období, které se projevilo úbytkem nebo snížením užitečnosti aktiv nebo zvýšením závazků, a které vedlo ke snížení vlastního kapitálu, přičemž důvodem jeho snížení je obětování ekonomického zdroje na dosažení výnosů, což snižuje dosažený výsledek hospodaření, který se ve finále promítá právě do hodnoty vlastního kapitálu.

Ekonomická teorie definuje náklady dále jako spotřebu výrobních faktorů v peněžních jednotkách spolu s veřejnými výdaji, která je vyvolána tvorbou podnikových výnosů. A to i bez ohledu na to, jestli za tuto spotřebu byly reálně zaplaceny finanční prostředky či nikoliv.

Manažerské pojetí nahlíží i na náklady, které byly nejen vynaloženy, ale i na ty, které byly obětovány.

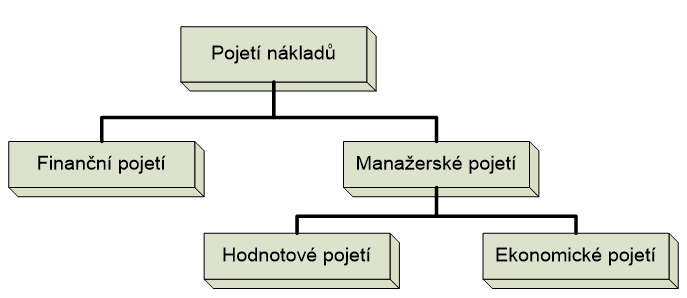

Pojetí nákladů:

1. Finanční pojetí nákladů

Koncepce nákladů je z pohledu finančního a manažerského účetnictví rozdílné. Ve finančním je chápáno jako snížení ekonomického prospěchu vyvolaný buď úbytkem aktiv nebo přírůstkem závazků, kdy každá z variant vede ke snížení vlastního kapitálu. Náklad je tedy považován za spotřebu externích vstupů, které účetní systém eviduje. Náklady jsou označovány jako explicitní.

2. Hodnotové pojetí nákladů

Toto pojetí nákladů se dá vnímat jako manažerské, jehož smyslem je podávat informace potřebné pro běžné řízení a kontrolu reálného průběhu procesů v podniku. Spotřebovávané vstupy jsou oceňovány současnou reálnou hodnotou a zahrnují tak náklady shodné jak s finančním, tak s manažerským účetnictvím, které jsou vykazovány v jiné výši, než v účetní evidenci. V hodnotovém pojetí se taktéž pracuje s kalkulačními náklady, které ve finančním účetnictví vykazovány nejsou.

3. Ekonomické pojetí nákladů

Náklady zde odpovídají hodnotě, která lze získat tím nejefektivnějším využitím vynaložených prostředků nebo představují maximální ušlý zisk, jenž vznikl využitím omezených zdrojů pro zvolenou alternativu. Spadají sem oportunitní náklady, které zobrazují maximální ušlý výnos, který byl obětován vynaložením prostředků na jinou alternativu.

Definice výnosů

Výnos v ekonomii podniku představuje peněžní hodnoty, které podnik získal z veškerých svých činností za určité období bez ohledu na to, zda v tomto období došlo k jejich inkasu. Typickým a nejdůležitějším představitelem jsou Tržby. Nicméně je nutné si uvědomit, že jak z ekonomického, tak i účetního hlediska se za výnosy považují veškeré činnosti transformačního procesu, tedy za prvotní výnos již považujeme např. dokončení výrobku v hodnotě výrobních nákladů.

Výnosy jsou také definovány jako taková zvýšení aktiv či snížení závazků, která ovlivní vlastní kapitál (směrem nahoru) a přitom se nejedná o transakci s vlastníky (např. zvýšením základního kapitálu).

Výsledek hospodaření

Jedná se o rozdíl mezi výnosy a náklady organizace a představuje tak zisk (Výnosy jsou větší než náklady) nebo ztrátu (výnosy jsou menší než náklady) za určité období.

Výsledek hospodaření zjišťujeme z výkazu zisku a ztráty (výsledovky), přičemž představuje tokový ukazatel, neboť se uvádí kumulovaně od počátku roku.

Rozvaha

Rozvaha je považována za hlavní účetní výkaz. Sestavuje se za určitý časový úsek k rozvahovému dni. Informace, které jsou v rozvaze zobrazeny, znázorňují stav majetku a závazků a do rozvahy se promítají na základě zůstatků jednotlivých rozvahových účtů. Rozvaha se sestavuje podle účetních dat, která byla v průběhu účetního období zaúčtována, a to v souladu s účetními zásadami a právními předpisy. Uživatel účetních výkazů by se tak měl dozvědět takové informace, na základě kterých bude schopen vytvářet ekonomická rozhodnutí.

Rozvaha poskytuje informace o finanční situaci účetní jednotky, kdy tyto informace jsou vyjádřeny v peněžních jednotkách. V českém účetnictví jsou výkazy sestavovány v českých korunách. Podstatou rozvahy je na jedné straně zobrazovat strukturu majetku (aktiva) a na druhé straně zdroje krytí (pasiva), tedy kde účetní jednotka vzala na majetek peníze. Z podstaty podvojného účetnictví pak vyplývá, že aktiva a pasiva se musí rovnat a v rámci období na sebe musí navazovat konečné a počáteční stavy.

Aktiva ani pasiva nejsou definována v zákoně o účetnictví. Za aktiva je však považován majetek, který účetní jednotka vlastní a vlastnění takového majetku přináší budoucí ekonomický prospěch. Pasiva potom představují zdroje krytí majetku (aktiv). Základně se dělí na vlastní a cizí. Za vlastní zdroje jsou považovány vlastní zdroje účetní jednotky – tj. vlastní kapitál, fondy, vygenerovaný zisk minulých let a dále cizí zdroje, kterými se rozumí závazky.

Rozvaha zobrazuje informace za účetní období (případně jeho část), tj. aktuálně sestavené výkazy k rozvahovému dni a za období minulé. Zatímco pasiva jsou vyjádřena jen za běžné a minulé období, aktiva jsou vykázaná prostřednictvím brutto hodnoty, korekcí a netto hodnoty. Informace o minulém období jsou vykázány v netto hodnotě.

V okamžiku zahájení sestavuje účetní jednotka zahajovací rozvahu, která vyjadřuje stav majetku a závazků ke dni jejího vzniku. Nejčastěji se sestavuje rozvaha řádná, která se sestavuje k poslednímu dni účetního období. Pokud účetní jednotka potřebuje sestavit rozvahu k jinému okamžiku, sestavuje mimořádnou nebo mezitímní rozvahu. Pokud účetní jednotka zaniká, sestavuje se rozvaha konečná.

Výkaz zisku a ztráty

Výkaz zisku a ztrát ukazuje, jakého hospodářského výsledku firma docílila za sledované a minulé účetní období. Výkaz zisků a ztrát se vždy vztahuje k určitému období a podle zákona o účetnictví je povinnou součástí účetní závěrky.

Výkaz zisku a ztrát neboli výsledovka se liší od rozvahy. Zatímco rozvaha je statická a zachycuje aktiva a pasiva v daném okamžiku sestavování rozvahy, výkaz zisků a ztrát vyjadřuje finanční výkonnost za určitý časový interval.

Výnosy a náklady jsou strukturovány na provozní, finanční a mimořádnou činnost. Rozdíl mezi výnosy a náklady se označuje jako výsledek hospodaření (VH), který může být kladný nebo záporný.

Hospodářský výsledek z provozní činnosti plyne z činnosti, pro kterou byl podnik založen. Zahrnuje tržby z prodeje výrobků, tržby z prodeje zboží a náklady na prodané zboží u obchodní společnosti a podobně. Do provozního výsledku se dále zahrnují tvorba/rozpuštění rezerv, tvorba/rozpuštění opravných položek k aktivům, odpisy pohledávek a majetku, osobní náklady.

Hospodářský výsledek z finanční činnosti plyne u nefinančních společností především z nákupů a prodejů cenných papírů, kurzových rozdílů, výnosových a nákladových úroků.

Poslední kategorií hospodářského výsledku je výsledek z mimořádné činnosti. Zahrnuje nahodilé výnosy a náklady, které nepatří do provozní a finanční činnosti.

Kladný součet jednotlivých kategorií hospodářského výsledku představuje účetní zisk, který lze transformovat na ekonomický zisk zahrnutím ekonomických nákladů.

Výkaz o Cash-Flow

Účetní závěrka se skládá z účetních výkazů, a to z rozvahy, výkazu zisků a ztrát a přílohy. Některé účetní jednotky navíc musí sestavit například přehled o peněžních tocích nebo přehled o změnách ve vlastním kapitálu. Sestavením přehledu o peněžních tocích (příp. výkazu cash flow) se blíže zabývá český účetní standard č. 023, který stanovuje základní postupy při sestavování přehledu o peněžních tocích za účelem dosažení souladu při používání účetních metod.

Výkaz o peněžních tocích poskytuje informace o tom, jaký stav peněžních prostředků měla účetní jednotka na začátku a na konci období a jaké změny k rozdílu počátečního a konečného stavu vedly. Pomáhá tedy zjistit informace o tom, jakými peněžními prostředky nebo ekvivalenty disponuje účetní jednotka k datu sestavení účetního výkazu. Není totiž vždy zcela jasné, pokud účetní jednotka generuje zisk, že je likvidní a může dostát svým závazkům. Výkaz cash flow je možné sestavit dvěma způsoby, a to přímou nebo nepřímou metodou.

Přímá metoda sestavení výkazu

Zatímco nepřímá metoda při sestavení výkazu o peněžních tocích vychází z hospodářského výsledku, přímá metoda vychází ze sledování peněžních toků a jejich ekvivalentů v průběhu období. V praxi tato metoda nebývá příliš často využívána, protože sestavení výkazu přímou metodou je administrativně velmi náročné.

Nepřímá metoda

Nepřímá metoda sestavení výkazu o peněžních tocích je založena na úpravě hospodářského výsledku před zdaněním. V rámci úprav se hospodářský výsledek upravuje o účetní operace, které nebyly spojeny s příbytkem nebo úbytkem peněžních toků.

Výukové texty

V dnešní době se náklady jeví jako rozhodující faktor efektivity téměř v každé organizaci. V prosatředí intenzivní globální soutěže, rostoucí konkurenceschopnosti, klesající ziskové marže a zmenšujících se podílů na trhu, hrají náklady klíčovou roli. Potom způsoby, jak udržet konkurenceschopnost, můžeme nalézat např. ve zlepšování produktivity, kvality, služeb zákazníkům apod., ovšem na druhou stranu můžeme přispět ke zvýšení ziskovosti také na straně nákladové. Pak tedy je možné hledat cesty ve striktnějším přístupu k řízení nákladů – tedy budeme hledat možnosti na straně lepší hospodárnosti.

Metodiky finančního a manažerského účetnictví různých zemí světa obvykle používají odlišné přístupy ke klasifikaci nákladů. V manažerském účetnictví a v reálném podnikatelském subjektu, jsou náklady jedním z nejdůležitějších pojmů. Nicméně pojem náklady se mnoha způsoby. Manažeři musí být schopni určit náklady na produkty nebo služby, které nabízejí k prodeji. Musí také být schopni určit náklady zákazníka, procesu, trhu apod. Existuje mnoho typů nákladů, jako přímé a nepřímé, variabilní a fixní, které manažer musí pochopit, aby mohl efektivně řídit firmu. I proto je nezbytné náklady popsat a vysvětlit z více úhlů pohledu.

Co jsou to vůbec náklady? Tato kategorie je v praxi mnohdy vnímána velmi rozdílně. Jinak chápe pojem náklady účetní a jinak např. manažer. Ten velmi často směšuje pojem náklady s pojmem výdaje, což je ovšem poněkud nepřesné (Srovnejte Výkaz zisku a ztráty s výkazem o Cash-flow). Definic nákladů je celá řada, ať už z pohledu ekonomie obecně či z pohledu ekonomiky podniku či zákonné úpravy chápání nákladů. Nicméně vždy se tyto definice shodují, že nákladem je vynaložení (chápej spotřebování) peněžních částek na získání výnosů, aniž by ale musely být zaplacené v daném období. Chápejme to tedy tak, že se jedná o spotřebu výrobních činitelů (faktorů) proto, aby podnik vytvořil výkon a získal výnos. Jako příklad takovéhoto nepřesného označování nákladů ze strany praxe (manažerů) si uveďme investiční výdaje při pořízení např. strojního zařízení, které se mylně označují jako investiční náklady, přičemž z podstaty věci se jedná pouze o výdaj, neboť ještě nedošlo ke spotřebě tohoto zařízení jako výrobního faktoru (dlouhodobá spotřeba vyjádřená jako opotřebení ve formě odpisů).

Ve finančním účetnictví se náklady dále vymezují jako úbytek ekonomického prospěchu, což se projevuje úbytkem aktiv nebo přírůstkem závazků a v konečném důsledku se odrážejí ve snižování vlastního kapitálu (vlivem snížení zisku). Naproti tomu se v manažerském účetnictví naopak vychází z charakteristiky nákladů jako hodnotově vyjádřeného, účelného vynaložení ekonomických zdrojů podniku účelově souvisejícího s ekonomickou činností. Chápejme to tedy tak, že základním pojetím nákladů je jen takové vynaložení, které je racionální a přiměřené výsledku činnosti, přičemž smyslem takovéhoto vynaložení ekonomického zdroje je jeho zhodnocení – zvětšení ekonomického prospěchu.

Jak uvádí také někteří autoři o nákladech, obsahová odlišnost mezi náklady zobrazovanými ve finančním a manažerské účetnictví je natolik závažná, že se v řadě jazyků projevuje také pojmově. Např. v angličtině se o nákladech ve smyslu účelného a účelového vynaložení zdrojů hovoří jako o „Costs“, zatímco o nákladech, vyjádřených z hlediska cílů finančního účetnictví, jako o Expenses.

V češtině toto nerozlišujeme, avšak v současnosti existuje velké množství různých pojetí nákladů. Zpravidla se rozlišuje finanční, hodnotové a ekonomické pojetí nákladů a také zisku. Jiný přístup uvádí členění nákladů na finanční a manažerské, které se dále rozdělují na hodnotové a ekonomické.

Finanční a hodnotové pojetí nákladů

Finanční pojetí nákladů chápe náklady jako spotřebu ekonomických zdrojů, které souvisí s reálným tokem finančních prostředků a projevuje se úbytkem aktiv anebo přírůstkem dluhů. Je založeno na aplikaci peněžní formy koloběhu prostředků a slouží pro vykazování složek majetku především ve finančním účetnictví a také pro jejich oceňování. Ocenění ekonomických zdrojů je ve skutečných pořizovacích (účetních) cenách. Pro finanční pojetí nákladů jsou charakteristické následující znaky:

- Na vstupu mohou být zobrazeny pouze náklady, které jsou podloženy reálným výdajem peněžních prostředků (mzdy, spotřeba materiálu, apod.).

- Oceňování spotřebovaných či využitých ekonomických zdrojů v jejich účetní hodnotě, prostřednictvím skutečných (historických) nákladů pořízení daného majetku.

- V souvislosti s očekávanou návratností vynaložených nákladů se vykazují pouze takové náklady, které budou z budoucích výkonů jasně reprodukovány

Můžeme rozlišit tyto dvě skupiny nákladů:

- Náklady období, které představují tu část nákladů, která je vynaložena v jednotlivých aktivitách, které se neidentifikují s příslušnými výkony a nestávají se součástí jejich ocenění v rozvaze. K těmto nákladům patří zejména odbytová a správní režie, příp. i část nebo celá výrobní režie. Náklady období se v obdobích vzniku vylučují z koloběhu a vykazují se jako položky výsledovky. Označují se jako náklady spotřebované, které odčerpávají výnosy realizované v daném období.

- Náklady produktu, které představují tu část nákladů, které jsou vynaloženy v příslušných aktivitách a slouží jako podklad jejich ocenění v rozvaze i v dalším průběhu koloběhem (patří k nim v zásadě náklady výroby – jednicové mzdy, jednicový materiál a výrobní režie). Náklady produktu se označují jako náklady spotřebované, které odčerpávají výnosy z věcně příslušejících výkonů.

Toto pojetí nákladů je využíváno především externími uživateli. V rámci tohoto pojetí jsou evidovány náklady v té výši, jak byly zachyceny finančním účetnictvím. V této souvislosti o nich hovoříme také jako o explicitních nákladech. Nevhodné je naopak pro manažery, neboť neposkytuje požadovaný pohled na účelnost vynaložených nákladů a nebere v potaz další kategorie nákladů, které manažer bere v potaz (např. oportunitní náklady, utopené náklady atd.)

V podnikové praxi ale často dochází k situacím, kdy takovýto pohled na náklady neodpovídá chápání nákladů z racionálního pohledu manažera, který považuje za náklady pouze ty vynaložené prostředky, které byly vynaloženy v souvislosti s nějakou podnikovou aktivitou nebo vzniknou až v budoucnosti. V manažerském účetnictví se tedy vychází z charakteristiky nákladů jako hodnotově vyjádřeného, účelného vynaložení ekonomických zdrojů podniku, účelově souvisejícího s ekonomickou činností.

Hodnotové pojetí nákladů primárně zdůrazňuje spotřebu skutečných ekonomických zdrojů za podmínek, které platí v čase realizace daných procesů. V tomto pojetí platí, že ze získaných výnosů se nejprve zajistí náhrada daného množství ekonomických zdrojů a až v okamžiku jejich plné reprodukce vzniká zisk. Využívá se při oceňování současnou reálnou hodnotu (reprodukční pořizovací cenou), náklady jsou tedy shodné s finančním účetnictvím a jsou k nim připočteny dále tzv. kalkulační náklady. Ty vyjadřují náklady v podobě ušlé příležitosti, kterou podnik obětoval tím, že se rozhodl realizovat danou činnost. Takto oceněné faktory nejsou podloženy reálnými peněžními toky a neznamenají tedy výdej peněz, ale svými důsledky ovlivňují ekonomickou racionalitu dané činnosti či rozhodnutí. Jako příklad si zde můžeme uvést kalkulační odpisy nebo kalkulační úroky. V případě kalkulačních odpisů, je jejich smyslem vyjádřit skutečné opotřebení a skutečné snižování ekonomické užitečnosti příslušných aktivit, a tím vzniká také rozdíl a odchylka od např. daňového odepisování.

Ekonomické pojetí nákladů vychází z požadavku zabezpečení odpovídajících informací nejen pro řízení procesů, které ve firmě probíhají, ale také pro potřeby rozhodování za účelem výběru optimálních budoucích alternativ. S tím úzce souvisí obecné ekonomické chápání nákladů jako maximum hodnoty, které lze vyprodukovat prostřednictvím zvolené alternativy. Souvisí tedy s tzv. oportunitními náklady. Takové pojetí nákladů je totožné s hodnotou, kterou je možné získat nejefektivnějším využitím daných nákladů. To znamená, že ekonomické náklady závisí jak na nákladech vybrané alternativy, tak na efektech, které by mohly plynout z nejlepší další alternativy, pokud by byla vybrána. Představuje tedy maximální ušlý efekt, který vznikl použitím omezených zdrojů na danou alternativu. Oproti nákladům ve finančním pojetí se tedy liší právě o zahrnuté oportunitní náklady. Veškeré náklady, které nejsou v rámci finančního účetnictví evidovány, ale v rámci hodnotového a ekonomického pojetí nákladů jsou vyčíslovány, označujeme jako implicitní. Jeho cílem je pak zabezpečení informací nejen pro řízení reálně probíhajících procesů, ale také pro potřeby rozhodování za účelem výběru optimální budoucí varianty. Typickým příkladem zde jsou např. ušlý úrok, ušlá mzda apod.

Zájmem organizace je tedy nejen znalost nákladů (jejich celková výše, určení na specifické výstupy), ale na základě těchto znalostí je dokázat hlavně ovlivňovat a řídit tak, aby organizace dokázala za daných podmínek maximalizovat svůj zisk a tržní hodnotu. Chceme-li pochopit, jak účetní systémy pracují s náklady tak, aby účinně předávaly účetní informace ostatním, je třeba důkladně pochopit, co tedy náklady znamenají.

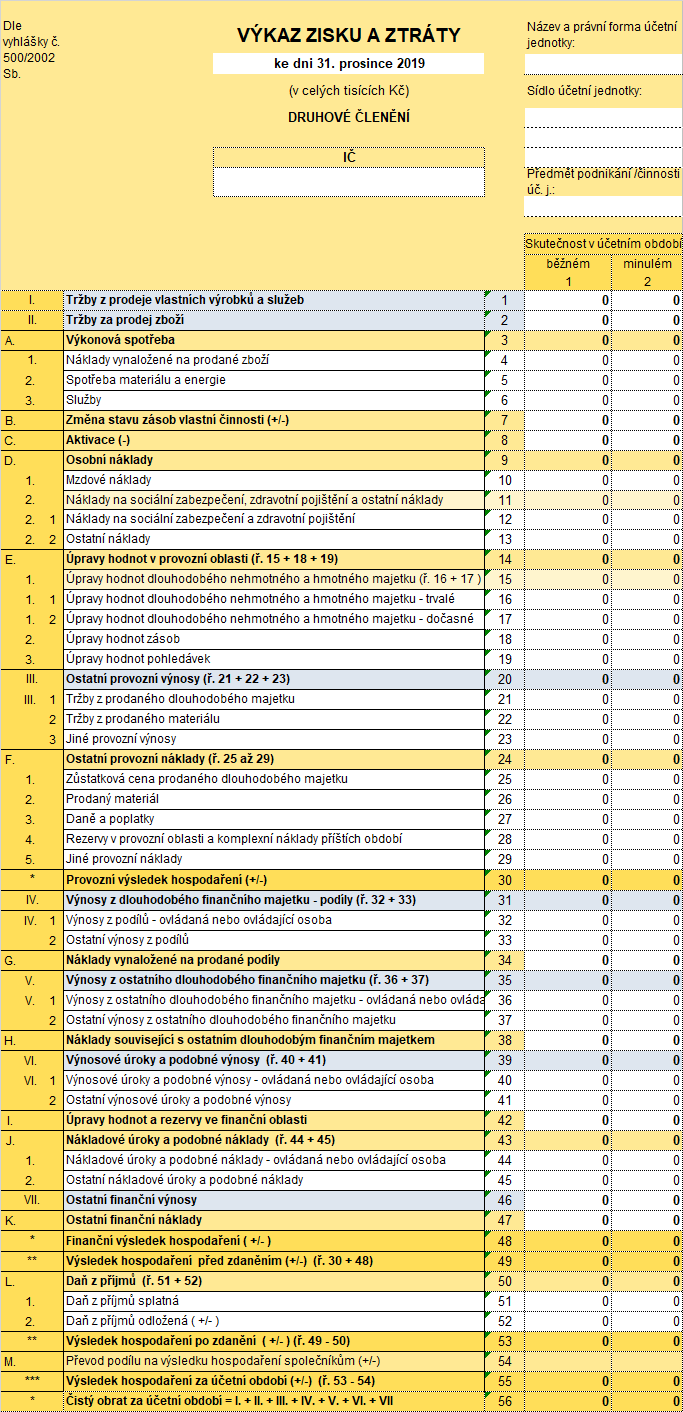

Základní účetní výkazy

- Výkaz zisku a ztráty

Cílem výkazu zisku a ztrát je informovat o peněžní výkonnosti podniku. V tomto výkazu nalezneme souhrn všech výnosů a nákladů, který podnik za daný rok vyprodukoval. VZZ (výsledovka) je obrazem ziskovosti eventuálně ztrátovosti podniku za určité období, vysvětluje tedy, jak efektivní účetní jednotka je. Formulář může být v závislosti na potřebách účetní jednotky sestavován ve dvou podobách. Náklady a výnosy mohou být zachycovány podle druhu nebo podle účelu. V případě druhového členění jsou náklady a výnosy členěné podle druhů nákladů a výnosů. V účelovém členění, zejména v provozní části, jsou primárně náklady členěny podle účelu, na které byly vynaloženy, aniž by byly brány v potaz druhy nákladů. Výsledovka podrobněji rozvádí a specifikuje jednu z nejdůležitějších položek rozvahy, výsledek hospodaření běžného účetního období, na základě čehož se tento přehled označuje jako odvozený účetní výkaz. Výsledek hospodaření je zde bez ohledu na peněžní toky, příjmy a výdaje, vyčíslen zvlášť pro provozní a finanční činnost.

Konečným výsledkem tohoto výkazu je výsledek hospodaření za účetní období, což je součet provozního a finančního výsledku hospodaření po odpočtu daní. Vyhláška k zákonu o účetnictví pro podnikatele stanovuje tak jako u rozvahy uspořádání a označování jednotlivých položek. Podle vyhlášky č. 500/2002 Sb., výstupy z výkazu zisku a ztrát členíme na:

- provozní výsledek hospodaření,

- finanční výsledek hospodaření,

- výsledek hospodaření před zdaněním,

- výsledek hospodaření po zdanění,

- výsledek hospodaření za účetní období.

Jednou ze změn, která souvisí s novelizací vyhlášky 500/2000 Sb., je zrušení vykazování položky obchodní marže, která byla rozdílem mezi tržbou za zboží a nákladem vynaloženým na toto zboží, dále pak zrušení přidané hodnoty, která podávala obdobný obraz o výrobcích a službách (Výnosy za tyto výkony snížené o výkonovou spotřebu externích zdrojů jako např. spotřeba materiálu, energie, služeb).

Výkaz zisku a ztráty má rovněž své nedostatky. Například odpisy neodpovídají skutečnému opotřebení budov či zařízení podniku. Dále zahrnuje pouze události, které byly doloženy skutečnými obchodními transakcemi, a proto není dostatečně objektivní a nezahrnuje např. náklady v ekonomickém pojetí, tedy např. implicitní náklady.

Rozdělení nákladů ve VZZ

V provozních nákladech nalezneme položky:

- Výkonová spotřeba – náklady vynaložené na prodané zboží, spotřebu materiálu a energie a služby.

- Změna stavu zásob vlastní činnosti – představuje změnu, kterou podnik dosáhl vlastní činností.

- Aktivace – nová položka v nákladech, změna přišla v roce 2016, předtím aktivace byla výnos.

- Osobní náklady – náklady spojené s pracovníky podniku a zde lze najít položky jako mzdové náklady, náklady na sociální zabezpečení a zdravotní pojištění a ostatní náklady.

- Úpravy hodnot v provozní oblasti – zde jsou obsaženy položky úpravy hodnot dlouhodobého hmotného a nehmotného majetku (lze je dělit na trvalé – odpisy a dočasné změny-opravné položky k majetku), úpravy hodnot zásob a úpravy hodnot pohledávek.

- Ostatní provozní náklady představují zůstatkovou cenu prodaného dlouhodobého majetku, zůstatkovou cenu prodaného materiálu, daně a poplatky spojené s ostatními náklady, rezervy v provozní oblasti, komplexní náklady příštích období a jiné provozní náklady.

Ve finančních nákladech nalezneme položky:

- náklady vynaložené na prodané podíly,

- náklady související s ostatním dlouhodobým finančním majetkem,

- úpravy hodnot a rezervy ve finanční oblasti,

- nákladové úroky a podobné náklady – dělíme na nákladové úroky a podobné náklady (ovládaná nebo ovládající osoba) a ostatní nákladové úroky a podobné náklady,

- ostatní finanční náklady.

Byla zde zmínka o pojmu „Přidaná hodnota“. Ta byla jednou z nejdůležitějších položek výsledovky. Tato položka ukazovala na to jak je na tom podnik potom co se k sobě přičtou položky obchodní marže (tržby za zboží a náklady s nimi spojenými), výkony a odečte se jejich výkonová spotřeba. Ve finále tak tato hodnota podávala manažerovi obraz o tom, jak efektivní je může být celkový transformační proces, resp. co nám transformační proces v podniku přináší navíc k pořízeným externím výrobním faktorům. Tento ukazatel hraje také důležitou roli v národohospodářských výpočtech pro sestavení HDP a můžeme s nadsázkou říci, že HDP dané ekonomiky se skládá ze součtu vytvořených přidaných hodnot v dané ekonomice. Bohužel po novelizaci od roku 2016 tento údaj explicitně ve VZZ nenalezneme.

Rozvaha

Rozvaha je přehledem veškerých aktiv společnosti k určitému datu a zároveň veškerých nároků na tyto aktiva, rezp. tedy zdrojů krytí těchto aktiv. Na straně aktiv jsou jednotlivé položky majetku řazeny podle jejich likvidnosti. Výkaz je dále členěn do sloupců na běžné účetní období a minulé účetní období. V běžném účetním období dochází navíc k podrobnějšímu rozdělení sloupců, tj. na brutto (v cenách zjištěných dle zákona o účetnictví), korekce (opravné položky a oprávky vytvořené k pořízenému majetku), netto (brutto – korekce). Minulé období je uváděno pouze v netto hodnotách. Pasiva neboli zdroje krytí se řadí podle původu kapitálu. Zde nalezneme členění výlučně na dva sloupce, běžné a bezprostředně předcházející.

Pokud chceme hledat spojitost rozvahy s náklady, můžeme ji identifikovat hned v několika oblastech. Především je to problematika snižování hodnoty dlouhodobého majetku ve formě odpisů, kdy se tyto náklady promítají do sloupce „korekce“ u příslušného majetku a jejich součet v tomto sloupci tvoří tzv. oprávky. Rozdíl oprávek mezi jednotlivými roky (běžné a minulé období) jsou právě odpisy za běžné období. Zde se mohou promítat také další náklady snižující hodnotu majetku, jako např. opravné položky. Nicméně nejdůležitější zachycení nákladů a výnosů v rozvaze je především v položce „Čistého výsledku hospodaření“ za běžné období (čistý zisk nebo ztráta) ve vlastním kapitálu, který tak vyjadřuje to, jaké hodnoty za dané běžné období podnik finálně vytvořil. Z výkazu zisku a ztrát tedy vychází jedna z hlavních položek rozvahy, která zajímá především vlastníka, neboť navyšuje jeho Vlastní kapitál alokovaný v dané firmě.

Přehled o peněžních tocích

Stejně tak jako předchozí účetní výkazy, i přehled o peněžních tocích neboli cash-flow, je v praxi zpracováván účetním softwarem. Potřebu sledování peněžních toků si vyžádalo obchodování na kapitálových trzích v USA. Hlavní veličinu tohoto výkazu představuje peněžní tok, který podává věrohodný obraz o finanční situaci podniku a jeho platební schopnosti. Pod pojmem peněžní tok si lze představit rozdíl mezi přírůstkem a úbytkem peněžních prostředků a může nabývat jak kladných, tak záporných hodnot. Výkaz je sestavován retrospektivně, čímž podává informace o tom, odkud se peníze a jejich ekvivalenty ve sledovaném časovém horizontu vzaly a kam byly naopak vynaloženy. Nicméně cash-flow nemusí být situováno jen do minulosti, ale můžeme jej využít i pro budoucí finanční plánování, např. při sestavování rozpočtů. Hlavním důvodem pro sestavování výkazů cash-flow je nesoulad nákladů a výdajů, příjmů a výnosů. Na základě údajů z rozvahy a výkazu zisku a ztráty analyzuje vlivy, jež zapříčinily pohyb hotovosti tak, že transformuje náklady a výnosy na příjmy a výdaje Tato transformace se provádí zpravidla periodicky, tříděním zdrojů do jedné ze tří hlavních kategorií: provozní, investiční a externího financování.

Výkaz cash-flow je možné sestavit metodou přímou nebo nepřímou (výběr metody je na rozhodnutí účetní jednotky):

a) Přímá metoda vychází ze skutečného pohybu peněžních prostředků. Jestliže podnik nemá už v průběhu účetního období zavedený systém, který by mu usnadnil sestavení přehledu o peněžních tocích, je nutné uskutečněné platby v účetnictví najít a roztřídit dle položek výkazu.

b) Nepřímá metoda je postavena na výsledku hospodaření, který se následně transformuje na tok peněz. K výsledku hospodaření je přičítán náklad, který není výdaj a příjem, který není výnosem. Naopak od výsledku hospodaření se odečítá výdaj, který není náklad a výnos, který není příjmem.

V praxi středních a velkých firem se ve většině případů výkaz o cash-flow sestavuje s využitím nepřímé metody, která se odvíjí v prvé řadě od čistého výsledku hospodaření, tudíž jsou pro ni také stěžejní náklady. Značnou roli zde hrají také odpisy, o které musíme čistý výsledek hospodaření zpětně očistit (tzn. zpětně přičíst), neboť se jedná o náklad, který však nebyl výdajem, a tudíž nemůže být do cash-flow započítán. Do cash-flow se dále promítají rozvahové změny, které se nepromítly do výsledku hospodaření, jako např. změna zásob, pohledávek či závazků.

Z výše napsaného je patrné, že i pro cash-flow hrají náklady významnou roli.

Případová studie

Tato případová studie demonstruje rozdíly mezi finančním, hodnotovým a ekonomickým pojetím

Podnikatel provozuje v pronajatých prostorách obráběcí dílnu, která dodává obráběné strojní součástky širokému spektru odběratelů. Zaměstnává 12 zaměstnanců a za 20 let své činnosti se firmě podařilo nashromáždit nerozdělený zisk v hodnotě 15 mil. Kč. Tyto prostředky jsou uloženy na termínovaném vkladu u finanční společnosti s úrokovou mírou 4 % p.a.

V rámci zajištění udržitelného rozvoje podnik plánuje rozsáhlou investiční akci, jejímž cílem je rozšíření výrobní kapacity. Naskytla se příležitost za výhodných podmínek pořídit zánovní výrobní halu v ceně 8 mil. Kč. Vedle toho podnik jedná s partnerskou firmou ze stejného koncernu o zakoupení CNC stroje v ceně 1,3 mil. Kč.

Podnikatel zjišťuje, jaké náklady společnosti vzniknou po nákupu nového dlouhodobého majetku a zda je zmíněná investice z pohledu firmy efektivní. Cílem je tedy zjistit, jaký vliv bude mít nákup výše uvedených položek majetku na náklady podniku. V první fázi podnikatel vyčíslí odpisy majetkových položek.

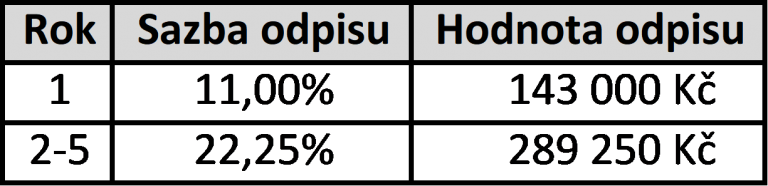

Obráběcí stroje patří do 2. odpisové skupiny s dobou odepisování 5 let. Hodnota odpisů pro jeden pořízený stroj se bude v jednotlivých letech pohybovat v hodnotách viz následující tabulka.

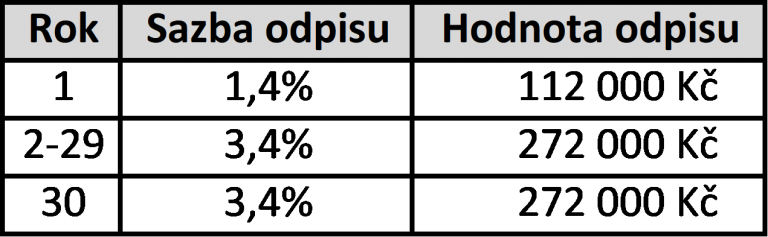

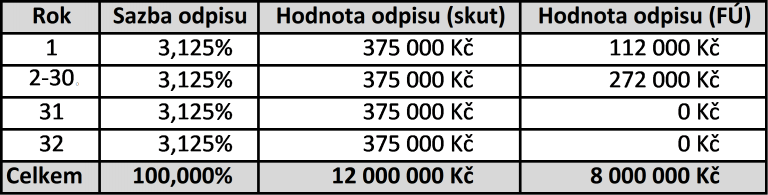

Budova výrobní haly patří do 5. odpisové skupiny s dobou odepisování 30 let.

Pro výpočet nákladů byly použity hodnoty nákladů tak, jak jsou předepsány finančním účetnictvím, resp. Zákonem o dani z příjmu (v tomto případě abstrahujeme od možného rozdílu mezi účetními a daňovými odpisy). Proto se také tomuto přístupu k nákladům říká finanční pojetí nákladů.

Jedním z problémů spojených s finančním pojetím nákladů je skutečnost, že toto pojetí neodpovídá skutečné hodnotě spotřebovaných vstupů. V případě, že se jedná o položky dlouhodobého hmotného majetku, jako v našem případě, může se stát, že doba odepisování neodpovídá skutečné době životnosti majetkové položky a cena pořízení majetkové položky neodpovídá její skutečné hodnotě. Tyto skutečnosti mohou velmi významně ovlivnit hodnocení nákladů organizace.

Podnikatel se na základě výše zmíněných úvah rozhodl stanovit skutečné náklady organizace spojené s pořízením výše zmíněných majetkových položek. V první fázi se pokusil stanovit skutečnou hodnotu výrobní haly. Po konzultaci s realitním makléřem zjistil, že reálná tržní hodnota budovy je cca 12 mil. Kč, což odpovídá ceně výstavby nové výrobní haly. Její předpokládaná životnost je 32 let. Po uvedené době bude nutné celou výrobní halu odstranit a postavit novou. Lze tedy předpokládat, že výrobní hala každý rok ztratí 1/32 své původní hodnoty. Odpisy výrobní haly, stanovené pomocí tzv. kalkulačních odpisů tedy budou následující:

Pro srovnání jsou v tabulce uvedeny hodnoty odpisů dle finančního účetnictví.

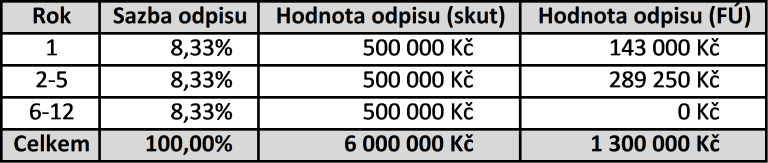

Stejným způsobem byly zpřesněny hodnoty odpisů u CNC stroje. Podnikatel předpokládá, že při stanovení hodnoty ročních nákladů (odpisů) strojů, musí vyjít z hodnoty pořízení nového CNC stroje a musí stanovit průměrnou dobu životnosti daného stroje. V opačném případě bude hodnota odpisů potažmo nákladů u jednotlivých strojů v jednotlivých letech kolísat, podle toho, jak které stroje dosáhnou doby odepisování dle finančního účetnictví. Podnikatel na základě této úvahy zjistil, že průměrná pořizovací cena nového stroje je 6 mil. Kč a jeho průměrná životnost je 12 let.. Na základě tohoto zjištění byly stanoveny skutečné, kalkulační odpisy strojů. Pro srovnání jsou v tabulce uvedeny hodnoty odpisů dle finančního účetnictví:

Zde si povšimněte zásadního rozdílu mezi tím, jak chápe spotřebu dlouhodobého majetku manažer, a jak je chápána dle zákona o dani z příjmu pro nastavení daňových odpisů. Jak je z příkladů patrno, rozdíly mezi náklady stanovenými rozdílnými pojetími jsou do značné míry rozdílné. Výše uvedený způsob pojetí nákladů se označuje jako hodnotové pojetí nákladů.

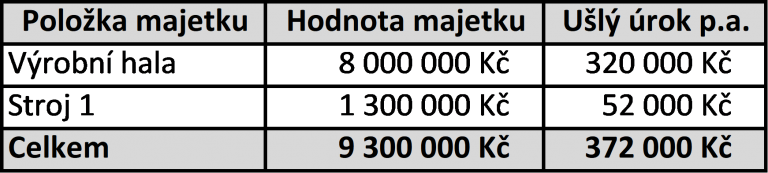

Vedle dvou výše zmíněných způsobů pojetí nákladů existuje ještě jeden možný přístup. Předpokládejme, že podnikatel byl nucen k pořízení majetkových položek vynaložit peněžní prostředky, které měl uloženy u investiční společnosti s 4 % ročním úrokem. V důsledku pořízení majetkových položek byl nucen tyto prostředky vynaložit na tento nákup. Tímto krokem se ale připravil o výnos, který mu každoročně z dané investice plynul. Tento ušlý výnos tak vlastně můžeme považovat za náklad, který vznikl v důsledku rozhodnutí investovat do výrobní haly a strojů. Jaká je ale výše těchto nákladů?

V tabulce je uveden způsob výpočtu hodnoty ušlého ročního úroku, o který podnikatel přišel v důsledku investice do majetku. Tento ušlý úrok je nutno považovat za náklad.

Náklad v tomto pojetí se označuje jako ekonomické pojetí nákladů. Tento náklad defacto zvyšuje náklady zachycené ve finančním účetnictví a lze je chápat jako jakýsi dodatečný náklad, se kterým musí manažer reálně uvažovat.

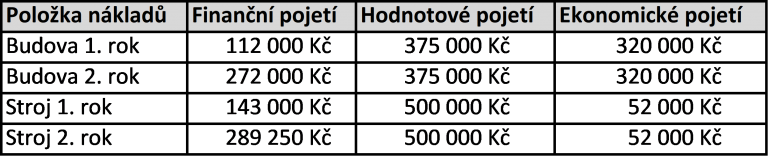

Následující tabulka zobrazuje finální srovnání jednotlivých pojetí nákladů.

E-learningové nástroje a metodiky

Test znalostí

Správně je minimálně 1 z nabízených odpovědí. Pro úspěšné absolvování testu je nutné zodpovědět všechny otázky.