4.1. Předmět kalkulace a nákladové objekty

Znalostní báze

Popis - definice

Předmětem kalkulace jsou veškeré výkony, a to ať konečné nebo dílčí, které jsou v podniku prováděny. V praxi se kalkulace používají tam, kde je výroba nebo služby natolik rozmanité a obsáhlé, že bez kalkulací není možné stanovit ceny výkonů. Na základě rozmanitosti produkce může mít předmět kalkulace podobu jednoho produktu, skupin produktů nebo může být vymezen finálním výkonem pro určitého odběratele. Kalkulovány mohou být také pouze některé výkony, které podnik považuje za nejdůležitější, nebo jejich skupiny. Předmět kalkulace je vymezen buď kalkulační jednicí, anebo kalkulovaným množstvím.

Kalkulační jednice je konkrétní výkon vymezený měrnou jednotkou a druhem, na kterou se zjišťují náklady či jiné hodnotové veličiny. Může se jednat např. o 1 kus, 1 hodinu práce, zákazníka, investiční akci.

Kalkulované množství vyjadřuje určitý počet kalkulačních jednic, pro něž se stanovují nebo zjišťují celkové náklady. Stanovení kalkulačního množství je velmi důležité především při stanovování nebo výpočtu fixních nákladů na jednotku výkonu, neboť fixní náklady nelze přímo přiřadit k jednotlivým výrobkům.

Výukové texty

Předmětem kalkulace mohou obecně být všechny druhy dílčích i finálních výkonů, které jsou v podniku vykonávány. Ve výrobním podniku je nejběžnějším předmětem kalkulace produkovaný výrobek. Z důvodu silné dominance průmyslu v minulých desetiletích byla většina tradičních kalkulačních metod sestrojena právě pro potřeby průmyslových firem a pracovala s výrobkem jako jediným předmětem kalkulace. Alternativní systémy řízení nákladů, jako například kalkulace Activity-Based Costing, používají termín nákladový objekt (cost object). Nákladovým objektem je aktivita nebo výkon, pro kterou je požadováno oddělené sledování nákladů. V praxi se jedná nejčastěji o výrobky nebo služby, mezi nákladové objekty ale řadíme i projekty, trhy, distribuční kanály, činnosti, střediska apod. Zjednodušeně můžeme říci, že pokud chceme znát náklady na „něco“, pak toto „něco“ je nákladový objekt.

Nákladové objekty můžeme členit na:

Nákladový objekt souvisejících s výstupem (Output-Related Cost Objects)

Nejběžnějšími nákladovými objekty jsou produkty a služby společnosti, protože společnost chce znát náklady na svůj výstup pro analýzu ziskovosti a stanovení ceny.

Nákladový objekt – provozní (Operational Cost Objects)

Objekt nákladů může být v rámci společnosti, jako je oddělení, obráběcí operace, výrobní linka nebo proces. Můžeme například sledovat náklady na návrh nového produktu, zavolání zákaznického servisu nebo na přepracování vráceného produktu.

Nákladový objekt na obchodní vztahy (Business Relationship Cost Objects)

Objekt nákladů může být mimo společnost – může existovat potřeba akumulovat náklady pro dodavatele nebo zákazníka, aby bylo možné určit náklady na jednání s tímto subjektem. Další variantou tohoto konceptu jsou náklady na obnovení licence u vládní agentury.

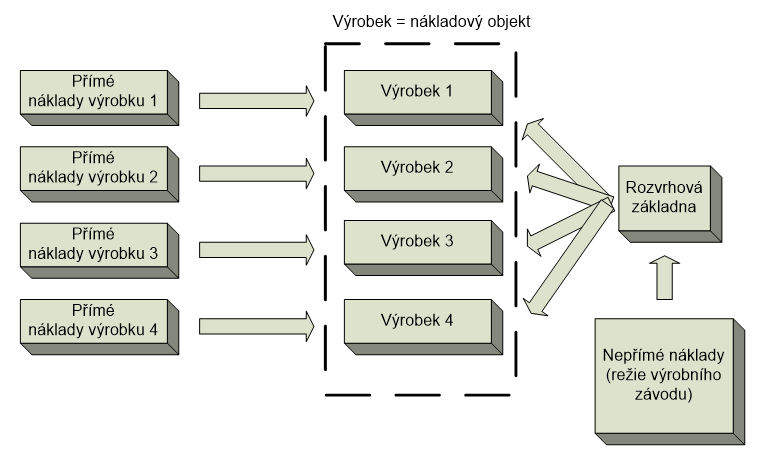

Nákladový objekt je v současnosti pojímán v daleko širším významu, než tomu bylo v době před několika desetiletími. Kalkulace nákladů byly dříve charakterizovány alokováním nákladů na jednotku finálního výkonu firmy. Nejčastěji se tedy jednalo o výrobek nebo službu, vymezenou určitou měrnou jednotkou. Náklady tak byly v tomto tradičním přístupu přiřazovány jednotce výrobku nebo služby. Tento tradiční postup alokace je dnes používán u většiny výrobních firem. Přímé náklady jsou představovány jednicovým materiálem nebo jednicovými mzdami, které byly pro výrobu tohoto výrobku (služby) použity a nepřímými náklady je režie tohoto výrobního závodu.

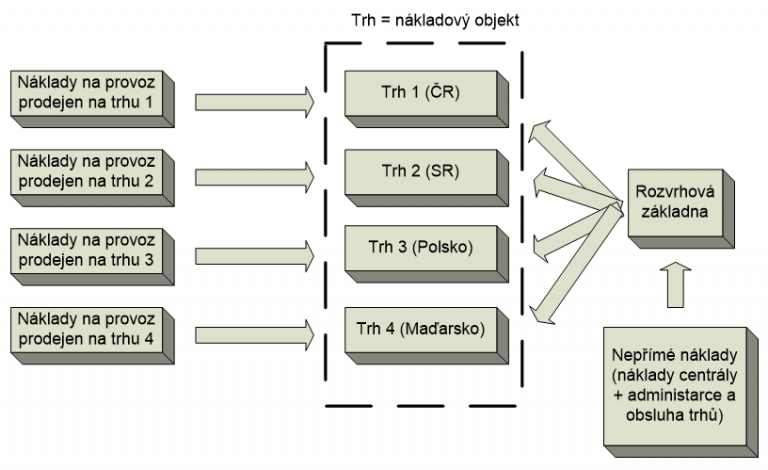

Potřeby manažerů, vztahující se k nákladům vyvolaných určitými aktivitami, ale nemusí být vztaženy pouze k výrobku nebo službě jako k finálnímu výkonu firmy. Vzhledem ke stále složitějším vztahům mezi náklady výkony, rostoucímu podílu režijních nákladů a růstem komplexnosti ekonomických vztahů, může být zájmem manažera měřit zcela odlišný výkon nebo hospodářskou jednotku než je standardní jednotka výkonu nebo služby. U maloobchodního řetězce může vyvstat potřeba posuzovat náklady a výnosy jednotlivých prodejen nebo přímo celých trhů. V tomto případě bude u jednotlivých trhů měřit výnosy, které jsou relativně jednoduše zjistitelné, nezbytné kvantifikovat také náklady, které jim lze přímo přiřadit. Jedná se tedy o náklady na provoz jednotlivých prodejen, které na území daného státu působí a objem nákupů zboží, které tyto prodejny prodaly. Náklady, které těmto nákladovým objektům (trhům) nelze přiřadit budou potom alokovány na základě podobných principů jako je tomu u výrobního podniku na základě srovnání součtu těchto nákladů s tržbami bude analyzována jejich ziskovost.

E-learningové nástroje a metodiky

Modelové příklady

Na dvou velkých firmách si ukažme, jaké mohou být nákladové objekty. Podívejme se na firmu Procter & Gamble, která je jedna z nejvýznamnějších firem v oblasti vývoje a výroby rychloobrátkového zboží na světě.

Procter & Gamble

Nákladový objekt | Příklad |

Výrobek | Ariel – prací prášek |

Služba | Telefonní hotline pro zákazníky využívající Pampers plenky |

Projekt | Výzkumný projekt pro vývoj bez parfémového pracího prášku pro děti |

Zákazník | Safeway, maloobchodník, který prodává širokou škálu výrobků P&G |

Aktivity | Vývoj a aktualizace webových stránek |

Oddělení | Personální oddělení |

Dále se podívejme na německou firmu BMW, která je výrobcem automobilů, motocyklů a motorů.

BMW

Nákladový objekt | Příklad |

Výrobek | BMW X5 |

Služba | Informační telefonní linka pro dealery |

Projekt | Výzkum a vývoj DVD systému |

Zákazník | Herb Chambers Motors, dealer BMW automobilů |

Aktivity | Nastavení strojů |

Oddělení | Marketingové oddělení |

Test znalostí

Správně je minimálně 1 z nabízených odpovědí. Pro úspěšné absolvování testu je nutné zodpovědět všechny otázky.