4.2. Alokační principy

Znalostní báze

Popis - definice

Přiřazování nákladů předmětu kalkulace je jedním ze základních problémů řešených v rámci kalkulačního procesu. V tomto přiřazování se pracuje s klasifikací nákladů na náklady přímé a nepřímé, tedy s kalkulačním členěním nákladů. Přímé náklady můžeme přiřadit nákladovému objektu přímo, zatímco nepřímé náklady jsou většinou společné pro více nákladových objektů. Pokud chceme přiřadit nákladovému objektu tento typ nákladů, musíme využít zprostředkující mechanismus, který nám pomůže vyjádřit podíl nákladového objektu na spotřebě určitého nákladu, tento proces nazýváme nákladovou alokací. Nákladová alokace je tedy procesem přiřazování nákladů v případě, že neexistuje přímý vztah mezi nákladem a výkonem.

S volbou rozvrhové základny souvisí také volba kalkulačního principu, který bude volbou rozvrhové základny aplikován. V zásadě rozlišujeme tři základní alokační principy, které do určité míry vystihují cíle alokace nákladů: jedná se o princip příčinné souvislosti nákladů, princip únosnosti (reprodukce) nákladů a princip průměrování.

Tyto jednotlivé alokační principy nejsou zcela srovnatelné. Každý z nich je aplikován v rozdílných situacích a vychází z rozdílných předpokladů. Jak již ze samotné charakteristiky alokace nákladů vyplývá, alokace nákladů by měla v první řadě sledovat co nejvěrnější přiřazení nákladů objektu. Základním alokačním principem je tak princip příčinné souvislosti. Ten vychází z úvahy, že každý výkon by měl být zatížen pouze těmi náklady, které příčinně vyvolal.

Teprve v případě, kdy zajištění principu příčinné souvislosti není možné, přichází na řadu další dva principy.

Princip únosnosti nákladů se uplatňuje zejména v situacích, kdy je kalkulace využívána pro účely tvorby cen. Lze jej však použít i v postupech, které motivují manažery k lepšímu využívání kapacit. Na rozdíl od principu příčinné souvislosti neodpovídá na otázku, jaké náklady výkon skutečně vyvolal, ale na dotaz jakou výši nákladů je schopen „unést“, např. v prodejní ceně.

Princip průměrování by měl být také uplatňován až v případě, kdy princip příčinné souvislosti není aplikovatelný. Primárně se orientuje na otázku: „Jaké náklady v průměru připadají na určitý výrobek?“. Princip průměrování může být velmi zavádějící v případech, kdy pomocí něho alokujeme náklady značně heterogenních výkonů.

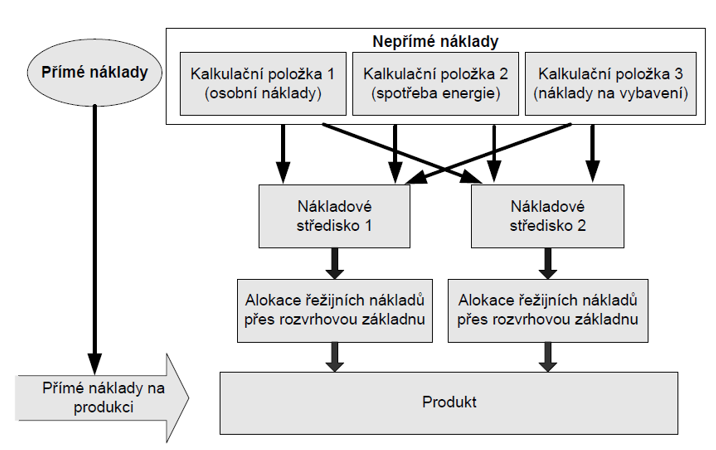

Alokace může mít podobu dvoustupňového procesu, a to zaprvé v tradičním kalkulačním systému a zadruhé v ABC systému. V prvním přístupu jsou nepřímé náklady přiřazovány přes nákladová centra pomocí přímé práce či přímého materiálu na nákladové objekty. V druhém případě jsou nepřímé náklady přiřazovány aktivitám a ty potom pomocí cost driverů samotným nákladovým objektům. Tyto dvě metody jsou zobrazeny na obrázcích níže.

V anglické literatuře můžeme ale najít odlišné metody alokace nákladů. Můžeme se setkat s následujícím rozdělením metod.

Přímá metoda (Direct Method) je nejjednodušší metoda alokace nákladů. Alokuje najednou náklady z nákladových středisek oddělení, které negenerují příjmy, do nákladových středisek, které generují příjmy. Velkou výhodou této metody je její jednoduchost, naopak nevýhodou je, že metoda nebere v úvahu náklady, které vznikají při předávání výkonů z jednoho podpůrného oddělení do druhého.

Mnoho organizací používá přímou metodu pro alokaci nákladů oddělení, protože je velmi jednoduchá a snadno použitelná.

Hlavní nevýhodou přímé metody je, že ignoruje služby poskytované vnitropodnikově, a proto může vést ke zkreslení nákladů na produkty a služby. Navíc je běžně považována za méně přesnou metodu ve srovnání s jinými dostupnými metodami pro alokaci nákladů oddělení.

Metoda shora dolů (Step – Down Method) zahrnuje dvojí alokaci nákladů a zlepšuje předchozí způsob alokace nákladů přímou metodou. V první fázi se alokují náklady mezi nákladovými středisky, které negenerují příjmy, a v druhém kroku se alokují náklady střediskům, které generují příjmy. Postup alokace je znázorněn na obrázku níže. Touto metodou je možné zjistit náklady na střediska a dále náklady na konkrétní výrobek či službu.

Metoda dvojího rozdělení nákladů zahrnuje také dvojí alokaci nákladů jako předchozí metoda, dále ale také dochází k alokaci nákladů mezi středisky, které generují příjmy. Tato metoda je tedy přesnější než předchozí metody, nevýhodou může být, že pro její využívání je nutné vybavení softwarem. Vícenásobná metoda rozdělení nákladů je nepřesnější metodou, která je prováděna také ve dvou krocích jako předchozí metoda, ale v první fázi dochází k současné mnohonásobné alokaci nákladů. Čím více nákladů se alokuje v první fázi, tím přesnější náklady potom jsou. Výhodou této metody je její velká přesnost, naopak její nevýhodou může být požadavek na kvalitní softwarové vybavení organizace. Výše zmíněné metody často zahrnujeme pod metodu reciproční (Reciprocal Method).

Případová studie

Předpokládejme například, že společnost má čtyři oddělení:

- oddělení A

- oddělení B

- oddělení C

- oddělení D.

Oddělení A a B jsou servisní oddělení, zatímco oddělení C a D jsou provozní oddělení. Pokud se použije přímá metoda alokace nákladů, náklady vzniklé oddělením A a oddělením B budou přiděleny pouze oddělení C a oddělení D. Náklady na oddělení A a oddělení B by se vzájemně nerozdělovaly, i když si tato dvě oddělení vzájemně poskytují značné množství služeb.

Společnost má dvě servisní oddělení a dvě provozní oddělení, jak je uvedeno níže:

servisní oddělení | provozní oddělení | celkem | |||

oddělení A | oddělení B | oddělení C | oddělení D | ||

Náklady oddělení před alokací | 180 000 Kč | 45 000 Kč | 130 500 Kč | 344 500 Kč | 700 000 Kč |

Hodiny zaměstnanců | 6 000 | 3 000 | 9 000 | 15 000 | 33 000 |

Obsazené čtvereční metry | 5 000 | 100 | 3 000 | 22 000 | 30 100 |

Tato dvě servisní oddělení si poskytují služby navzájem i provozním oddělením. Náklady oddělení A se přidělují na základě hodin zaměstnanců a náklady oddělení B se přidělují na základě obsazených čtverečních metrů.

Přidělte náklady na servisní oddělení provozním oddělením pomocí přímé metody alokace nákladů.

Servisní oddělení | Provozní oddělení | celkem | |||

oddělení A | oddělení B | oddělení C | oddělení D | ||

Náklady oddělení před alokací | 180 000 Kč | 45 000 Kč | 130 500 Kč | 344 500 Kč | 700 000 Kč |

Alokace | |||||

Oddělení A náklady | (180 000 Kč) | 67 500 Kč | 112 500 Kč | ||

Oddělení B náklady | (45 000 Kč) | 5 400 Kč | 39 600 Kč | ||

Celkové náklady po alokaci | 0 | 0 | 203 400 Kč | 496 600 Kč | 700 000 Kč |

Náklady oddělení A byly přiděleny na základě hodin zaměstnanců:

9 000 hodin + 15 000 hodin = 24 000 hodin.

Přiděleno oddělení C: 180 000 Kč × (9/24) = 67 500 Kč

Přiděleno oddělení D: 180 000 Kč × (15/24) = 112 500 Kč

Náklady oddělení B byla přidělena na základě obsazených míst:

3 000 čtverečních metrů + 22 000 čtverečních metrů = 25 000 čtverečních metrů.

Přiděleno oddělení C: 45 000 Kč × (3/25) = 5 400 Kč

Přiděleno oddělení D: 45 000 Kč × (22/25) = 39 600 Kč

Společnost používá pro alokaci nákladů svých servisních útvarů na provozní útvary metodu shora dolů (step down method). Společnost má dvě servisní oddělení a dvě provozní oddělení. Vybrané informace pro čtyři oddělení jsou uvedeny níže:

servisní oddělení | provozní oddělení | celkem | |||

oddělení A | oddělení B | oddělení C | oddělení D | ||

Náklady oddělení před alokací | 180 000 Kč | 45 000 Kč | 130 500 Kč | 344 500 Kč | 700 000 Kč |

Hodiny zaměstnanců | 6 000 | 3 000 | 9 000 | 15 000 | 33 000 |

Obsazené čtvereční metry | 5 000 | 100 | 3 000 | 22 000 | 30 100 |

Společnost používá hodiny zaměstnanců jako základ pro rozdělení nákladů na oddělení A a obsazený prostor pro rozdělení nákladů na oddělení B.

Přidělte náklady na servisní oddělení provozním oddělením pomocí metody shora dolů.

Servisní oddělení | Provozní oddělení | celkem | |||

oddělení A | oddělení B | oddělení C | oddělení D | ||

Náklady oddělení před alokací | 180 000 Kč | 45 000 Kč | 130 500 Kč | 344 500 Kč | 700 000 Kč |

Alokace | |||||

Oddělení A náklady | (180 000 Kč) | 20 000 | 60 000 Kč | 100 000 Kč | |

Oddělení B náklady | (65 000 Kč) | 7 800 Kč | 57 200 Kč | ||

Celkové náklady po alokaci | 0 | 0 | 198 300 Kč | 501 700 Kč | 700 000 Kč |

Rozdělení nákladů oddělení A:

Alokační poměr:

Oddělení B: 3 000/(3 000 + 9 000 + 15 000 ) = 3 000/27 000 = 3/27

Oddělení C: 9 000/(3 000 + 9 000 + 15 000 ) = 9 000/27 000 = 9/27

Oddělení D: 15 000/(3 000 + 9 000 + 15 000 ) = 15 000/27 000 = 15/27

Přiděleno oddělení B: 180 000 Kč × (3/27) = 20 000 Kč

Přiděleno oddělení C: 180 000 Kč × (9/27) = 60 000 Kč

Přiděleno oddělení D: 180 000 Kč × (15/27) = 100 000 Kč

Rozdělení nákladů oddělení B:

Alokační poměr:

Oddělení C: 3 000/(3 000 + 22 000) = 3 000/25 000 = 3/25

Oddělení D: 22 000/(3 000 + 22 000) = 22 000/25 000 = 22/25

Celkové náklady na oddělení B: 45 000 Kč + 20 000 Kč = 65 000 Kč

Přiděleno oddělení C: 65 000 Kč × (3/25) = 7 800 Kč

Přiděleno oddělení D: 65 000 Kč × (22/25) = 57 200 Kč

Společnost má dvě servisní oddělení a dvě výrobní oddělení. Tato dvě servisní oddělení poskytují servis nejen dvěma výrobním oddělením, ale i navzájem. Níže jsou uvedeny náklady čtyř oddělení a vztah mezi nimi:

| Režijní náklady oddělení před distribucí | Servisní činnosti | |

oddělení |

| Oddělení C | Oddělení D |

Výrobní oddělení A | 12 000 Kč | 40% | 20% |

Výrobní oddělení B | 16 000 Kč | 40% | 50% |

Servisní oddělení C | 7 260 Kč | — | 30% |

Servisní oddělení D | 4 000 Kč | 20% | — |

Celkové režijní náklady | 39 260 Kč | 100% | 100% |

Přidělte náklady na servisní oddělení výrobním oddělením pomocí reciproční metody (reciprocal method).

C = 7 260 Kč + 0,3 D Rovnice 1

D = 4 000 Kč + 0,2 C Rovnice 2

Dosazením hodnoty D v rovnici 1:

C = 7 260 Kč + 0,3 (4 000 Kč + 0,2 C)

C = 7 260 Kč + 1 200 Kč + 0,06 C

C – 0,06 C = 7 260 Kč + 1 200 Kč

0,94 C = 8 460 Kč

C = 8 460 Kč/0,94

C = 9 000 Kč

Dosazením hodnoty C v rovnici 2:

D = 4 000 Kč + 0,2 (9 000)

D = 4 000 Kč + 1 800 Kč

D = 5 800 Kč

| Výrobní oddělení | Servisní oddělení | ||

oddělení | Oddělení A | Oddělení B | Oddělení C | Oddělení D |

Režijní náklady oddělení před alokací | 12 000 Kč | 16 000 Kč | 7 260 Kč | 39 260 Kč |

Alokace | ||||

Servisní oddělení C (40%,40%,20%) | 3 600 Kč | 3 600 Kč | (9 000 Kč) | 1 800 Kč |

Servisní oddělení D (20%,50%,30%) | 1 160 Kč | 2 900 Kč | 1 740 Kč | (5 800 Kč) |

Celkové režijní náklady | 16 760 Kč | 22 500 Kč | 0 | 0 |

E-learningové nástroje a metodiky

Modelové příklady

Firma v rámci kalkulačního systému řeší alokaci nákladů na opravy strojního zařízení. Firma zjistila, že v roce 2021 bylo provedeno celkem 112 oprav strojního zařízení. Firma vlastní celkem 10 strojů. Pro účely adresné alokace nákladů byla vytvořena evidence oprav jednotlivých strojů, v rámci které se eviduje počet zásahů na jednotlivých strojích a spotřeba náhradních dílů. Následující tabulka ukazuje výstupy existující evidence:

Číslo stroje | Označení stroje | Počet oprav | Spotřeba ND |

1 | BT100 | 4 | 22 000 Kč |

2 | GA 430 | 0 | 0 Kč |

3 | UT 600 | 25 | 165 200 Kč |

4 | DN 450 | 6 | 8 000 Kč |

5 | ZZ 115 | 2 | 12 600 Kč |

6 | UT 600 | 0 | 0 Kč |

7 | PA 350 | 45 | 357 000 Kč |

8 | DR 220 | 6 | 24 150 Kč |

9 | IT 440 | 13 | 55 400 Kč |

10 | UT 100 | 11 | 12 870 Kč |

Celkem | 112 | 657 220 Kč |

Náklady střediska oprav strojů ve sledovaném období činí 1 219 tis. Kč. Z čehož 657 220 Kč činí náklady na náhradní díly. Následně byly vyčísleny náklady na jednu opravu (1 219 000-56 7220/112=5 016) a vyčísleny celkové náklady na opravu každého stroje.

Číslo stroje | Počet oprav | Spotřeba ND | Náklady na opravy | Celkem |

1 | 4 | 22 000 Kč | 20 064 Kč | 42 064 Kč |

2 | 0 | 0 Kč | 0 Kč | 0 Kč |

3 | 25 | 165 200 Kč | 125 397 Kč | 290 597 Kč |

4 | 6 | 8 000 Kč | 30 095 Kč | 38 095 Kč |

5 | 2 | 12 600 Kč | 10 032 Kč | 22 632 Kč |

6 | 0 | 0 Kč | 0 Kč | 0 Kč |

7 | 45 | 357 000 Kč | 225 715 Kč | 582 715 Kč |

8 | 6 | 24 150 Kč | 30 095 Kč | 54 245 Kč |

9 | 13 | 55 400 Kč | 65 207 Kč | 120 607 Kč |

10 | 11 | 12 870 Kč | 55 175 Kč | 68 045 Kč |

Celkem | 112 | 657 220 Kč | 561 780 Kč | 1 219 000 Kč |

Náklady na opravy strojů byly následně promítnuty do kalkulace a režijního tarifu každého stroje, který byl vypočten jako podíl skutečných nákladů stroje a počtu hodin výroby realizovaných na daném stroji. Takto provedené alokace představuje příklad alokace dle příčinné souvislosti, protože každému výrobku vyrobenému na konkrétním stroji byly přiřazený skutečné náklady na opravy, které ve sledovaném období vznikly.

V rámci rozšíření výrobního programu byl dále pořízen stroj s pořadovým číslem 11 v hodnotě 5 mil Kč. Stroj byl pořízen v září, v říjnu a listopadu bylo provedeno testování. V prosinci byla na stroji vyrobena první výrobní série. Vzhledem k tomu, že náklady stroje (odpisy, údržba, instalace) v prvním roce dosáhly 670 tis. Kč a v prosinci byla provedena pouze zaváděcí série 40 hodin výroby, při které bylo vyrobeno 4 000 výrobků. Při použití kalkulace dle příčinné souvislosti by na jednu hodinu produkce resp. kus výrobku stroje připadaly náklady ve výši:

670 000Kč / 40 h = 16.750 Kč/h

670 000 Kč / 4 000 ks = 167,50 Kč/ks

Vzhledem ke skutečnosti, že podobné výrobky se na trhu prodávají v cenách kolem 50 Kč, je zřejmé, že výrobek není chopen plné náklady, alokované dle příčinné souvislosti unést. V takovéto situaci se uplatňuje princip únosnosti nákladů. Princip únosnosti nákladů uplatníme tak, že výkonu přiřadíme pouze ty náklady, které je schopen unést. V našem případě to bude znamenat, že na hodinu výkonu stroje, resp. kus výrobku budou přiřazeny pouze náklady, které by odpovídaly jejich podílu při standardním vytížení stroje:

670 000 Kč / 480 h = 1 395,83 Kč/h

670 000 Kč/ 48 000 ks = 13,96 Kč/ks

V případě, že by se firma rozhodla požít alokační princip průměrování, neprováděla by žádnou analýzu skutečných nákladů na jednotlivé stroje a celkové náklady na opravy v hodnotě 1 219 000 Kč by byly rovnoměrně rozděleny mezi všech 10 strojů v částce 121 900 Kč.

Test znalostí

Správně je minimálně 1 z nabízených odpovědí. Pro úspěšné absolvování testu je nutné zodpovědět všechny otázky.