5.2 Alokace nákladů v ABC kalkulaci

Znalostní báze

Popis - definice

Tok nákladů v ABC kalkulaci

Podstatou ABC kalkulace je tedy alokování režijních nákladů jednotlivým prováděným aktivitám, skrze něž jsou pak přiřazovány jednotlivým nákladovým objektům. Postup při aplikaci kalkulace ABC se skládá z následujících kroků (Drury 2001):

- V prvním kroku je vynaložený ekonomický zdroj, v tomto případě nepřímý náklad, přiřazen k jednotlivým definovaným aktivitám; přiřazení se provádí na základě vztahové veličiny nákladů (Resouce Cost Driver), která vymezuje způsob přepočtu nákladů s účetní evidence na jednotlivé definované aktivity.

- Ve druhém kroku se zjistí celkové náklady na jednotlivé aktivity (Cost Pool), vymezí se vztahová veličina aktivity nákladový nositel (Activity Cost Driver) a stanoví se náklady na jednotku aktivity.

- Ve třetím kroku se určí náklady na předmět alokace, tj. nákladový objekt (výkon, službu, zákazníka) na základě nákladů na jednotku aktivity a objemu těchto jednotek, které jsou objekty alokace spotřebovávány.

Ad 1. Přiřazení režijních nákladů jednotlivým aktivitám je v praxi velmi často komplikované. Ve většině organizací informace, které by toto přiřazení umožnily, nejsou k dispozici. Často jsou zjistitelné jen souhrnné náklady, u kterých nelze zpětně určit, jak se podílely na výkonu jednotlivých aktivit. Klasická účetní evidence nefunguje na principu procesů, ale třídí náklady dle druhů. Organizace je tudíž často nucena pomoci si různými alokačními postupy či dodatečnými daty, které by jí přiřazení nákladů aktivitám usnadnily. Část režijních nákladů navíc nelze aktivitám přiřadit přímo, protože nákladová položka se vztahuje k více aktivitám. U těchto nákladových položek je nutné tyto náklady mezi jednotlivé aktivity alokovat, či jak se lidově říká „rozklíčovat“. K tomu účelu se využívá vztahová veličina nákladů, pomocí které vyjadřujeme podíl spotřeby jednotlivých nákladových položek konkrétními aktivitami.

Ad 2. Ve druhém kroku jde o změření míry provádění aktivit. Proto, aby byla aktivita měřitelná, je nezbytné stanovit jednotku, kterou bude její výkon měřen. Může to být počet, kolikrát byly vykonány, kusy určitých jednotek, které vyjadřují jejich spotřebu, počet hodin, čtvereční metry (např. u skladovací plochy) apod. Spotřeba nákladů na aktivitu se dělí počtem vztahových veličin, tedy rozsahem provádění aktivity, čímž získáme náklady na jednotku vztahové veličiny.

Ad 3. Zde už provádíme samotné přiřazení režijních nákladů resp. nákladově oceněných vztahových veličin jednotlivým aktivitám. Opět se jedná o měření. V tomto případě počtu vztahových veličin spotřebovaným jedním nákladovým objektem. Tím získáme přesně vyjádřenou spotřebu režijních nákladů na nákladový objekt.

Alokace nákladů v ABC kalkulaci

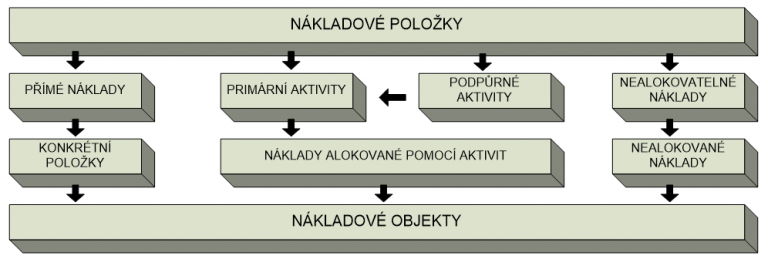

Důležitou skutečností v rámci konstrukce ABC kalkulace je uvědomění si, s kterými náklady ABC kalkulace pracuje. V rámci ABC kalkulace není prováděna alokace nákladů podle aktivit pro všechny podnikové náklady, ale jen pro jejich část. Obecně můžeme náklady, které do ABC systému vstupují, rozdělit do 3 kategorií (Glad and Becker 1996).

- První skupinou jsou přímé náklady (direct costs). Přímé náklady lze stejně jako u tradičních nákladových systémů, přímo přiřadit nákladovému objektu. Přímé náklady jsou tak přímo přiřazeny nákladovým objektům bez toho aniž by byly alokovány na definované aktivity.

- Na druhé straně existuje v organizaci skupina nákladů, které mají čistě fixní charakter a nemají téměř žádný účelový vztah k prováděným činnostem a aktivitám. Jedná se nejčastěji o náklady vedení podniku nebo všeobecnou infrastrukturu. Tyto náklady většinou označujeme jako nealokovatelné náklady (non-traceable costs). Tyto náklady je velmi obtížné přiřadit jakémukoliv nákladovému objektu právě z důvodu neexistence vazeb mezi těmito náklady a výkony. Náklady tohoto typu obvykle spotřebovávají velmi malý podíl podnikových nákladů (okolo 5 procent). Tyto náklady mohou být objektům přiřazeny proporcionálně k objemu celkových přiřazených nákladů nebo být pokrývány vytvořenou marží.

- Třetí skupinou nákladů, jejichž podíl v organizacích historicky stoupá, jsou náklady alokovatelné pomocí aktivit (traceable costs), které jsou v podstatě identické s tradičními režijními náklady. Právě na tyto náklady se ABC kalkulace zaměřuje a tyto náklady alokuje pomocí definované struktury aktivit.

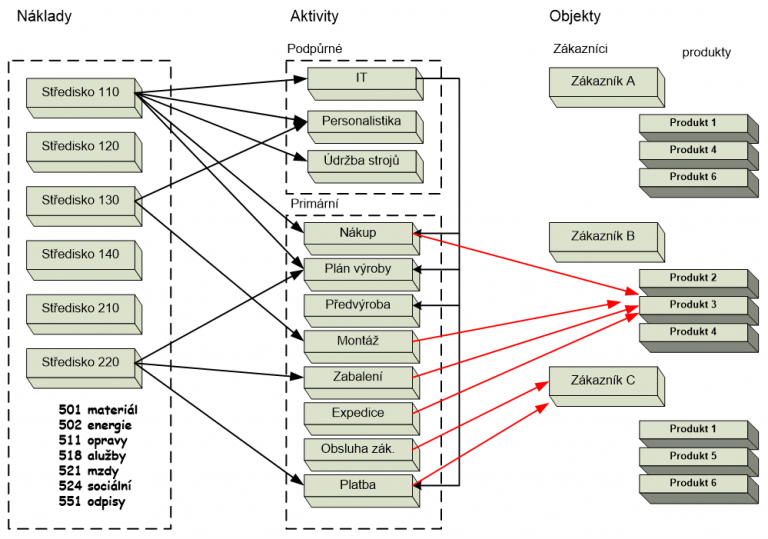

ABC kalkulace představuje komplexní model toku nákladů, který respektuje skutečný průběh jednotlivých činností a operací, které jsou v rámci organizace prováděny. Náklady evidované na nákladových střediscích jsou alokovány primárním a podpůrným aktivitám a ty jsou, po zohlednění vztahů mezi primárními a podpůrnými aktivitami, přiřazeny jednotlivým nákladovým objektům, dle toho, kolik jednotek aktivit jednotlivé produkty spotřebovaly (obr. 7.2).