3.1. Náklady ve vztahu k objemu výkonu

Znalostní báze

Popis - definice

Členění nákladů ve vztahu k objemu prováděným výkonům je považováno za jeden z nejvýznamnějších nástrojů řízení nákladů. Rozlišujeme základní kategorie nákladů, a to náklady fixní a variabilní. Toto řízení je chápáno jako zvláštní prostředek manažerského účetnictví, jelikož vzhledem k ostatním typům členění nákladů, které se zabývají otázkou již vyčerpaných zdrojů, se zaměřuje na reakci nákladů za podmínek odlišných velikostí budoucích činností. Je nutno zdůraznit, že při posuzování této kategorie nákladů, bereme v potaz vztah nákladů k objemu výkonů v podobě závislosti či nezávislosti nákladů na tomto objemu produkce. Z tohoto pohledu tedy můžeme náklady rozdělit na:

- Variabilní náklady

- Fixní náklady

A. Variabilní náklady definice

Variabilní náklady (angl. variable costs) jsou definovány jako náklady, které se proporcionálně mění s objemem výkonů, tzn., reagují na změny v objemu výkonů a při zvyšování objemu výkonů se ve své absolutní výši zvyšují a naopak. Nejpodstatnější součástí jsou tzv. proporcionální náklady, jejichž úroveň je přímo úměrná úrovni aktivity. Příkladem mohou být jak všechny náklady jednicové/přímé (jednicový/přímý materiál, jednicové/přímé mzdy ve výrobě), tak část (výrobní) režie, která je ovlivněna stupněm využití kapacity.

Matematicky můžeme tyto náklady vyjádřit jako:

VN=〖vn〗_j×q,

kde

q = objem produkce v měrných jednotkách (ks, kg, m, min. atd.);

vnj = variabilní náklady na jednotku

Z této lineární funkce vyplývá, že celková hodnota variabilních nákladů se mění přímo úměrně množství vyráběné produkce (v lineárním modelu), což znamená že s rostoucím objemem produkce budou celkové variabilní nálady vzrůstat, s poklesem pak budou také klesat. Podrobněji pak o tomto pojednává kapitola o nákladových funkcích 3.2.

B. Fixní náklady definice

Naopak fixní náklady (angl. fixed costs) jsou charakteristické tím, že celkové fixní náklady zůstávají při různých úrovních aktivity podniku konstantní, a jsou tedy nezávislé na objemu produkce v konkrétním časovém období. Je nutné zdůraznit, že častou, mylně uváděnou interpretací je to, že fixní náklady se nemění a zůstávají stále stejné. Jedná se o mýtus a mylně interpretovaný graf průběhu fixních nákladů. Fixní náklady se běžně mění a oscilují většinou okolo „nějaké“ hodnoty, co je však důležité pro posuzování jejich fixnosti je to, že jsou nezávislé na objemu produkce. Mění se tedy v důsledku jiných faktorů, než je objem produkce.

A pokud se fixní náklady mění, pak to většinou souvisí tzv. s časem, a nikoliv s objemem produkce. Výjimkou je tzv. skokové zvýšení fixních nákladů z důvodu čistě kapacitních (tudíž objemových), např. z důvodu navýšení výrobní kapacity (nový stroj způsobující pravidelné odpisy, pravidelné náklady obsluhy apod., nebo skladové kapacity vyžadující si zvýšené náklady pro provoz skladu apod.), čímž dojde ke zvýšení úrovně fixních nákladů.

Případové studie

E-learningové nástroje a metodiky

Modelové příklady

Př. 1: Klasifikace nákladů na fixní a variabilní

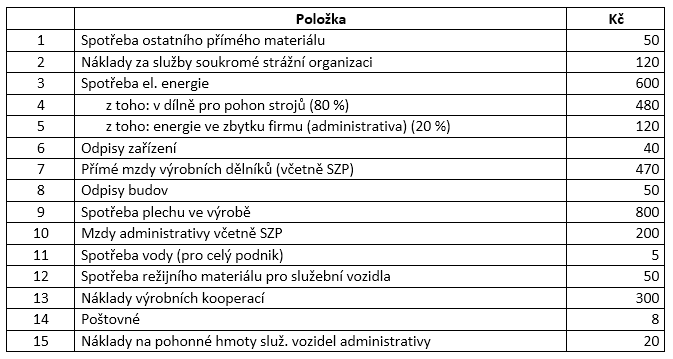

Malý podnik (s.r.o.), který vyrábí plechové nádoby, vykázal za měsíc tyto položky nákladů. Rozhodněte, které položky budou klasifikovány jako variabilní (VN), a které jako fixní (FN)

Řešení:

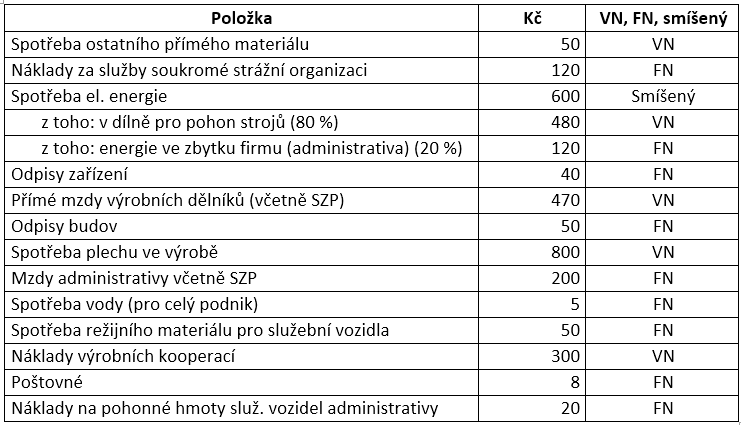

Při posuzování a rozlišování nákladů na fixní a variabilní je stěžejní posuzovat jejich závislost či nezávislost na objemu produkce.

- Náklad variabilní, jelikož se jedná o spotřebuj ostatního materiálu, který se přímo podílí na výrobě, tzn. že s růstem objemu budou také tyto náklady vzrůstat a naopak.

- Náklad fixní – zde je jednoznačně nezávislost na objemu produkce a tyto náklady budou spotřebovávány teoreticky i v případě, kdy by výroba byla po nějakou dobu nulová.

- Náklad smíšený – zde musíme uplatnit značnou míru empirie, abychom správně tuto energii rozčlenili na její variabilní a fixní složku (pokud toto nemáme exaktně rozděleno např. elektroměrem přímo ve výrobě).

- Náklad variabilní – jelikož se jedná o energii ve výrobě, bude zde existovat jasný vztah mezi úrovni spotřeby a úrovní výkonu. Proto se bude jednat o náklad variabilní

- Náklad fixní – tuto energie budeme opět spotřebovávat nezávisle na výrobním výkonu. Jedná se o běžnou spotřebu na chod počítačů a dalších elektrozařízení v administrativě, svícení atd.

- Většinu odpisů budov i zařízení považujeme za fixní, neboť odpisy budeme uplatňovat nezávisle na objemu produkce dokonce i v situaci, kdy by vznikal nulový výkon. Výjimkou zde jsou pouze výkonové odpisy (např. specifických nástrojů či forem – vysekávací přípravky, lisovací přípravky apod.), které se odvíjí od provedeného výkonu.

- Náklad variabilní – jedná se o náklad, jehož výše by se měla odvíjet od úrovně provedeného výkonu. Zde se opět může vést polemika, jak moc jsme schopni vztáhnout takové náklady k množství vyrobené produkce. V případě úkolové mzdy je to víceméně jasně určeno, nicméně v případě časové mzdy např. u výrobní linky je to již poněkud diskutabilní, zda jsme schopni dělníka ohodnotit skutečně od provedeného výkonu (provedených operací atd.). Nicméně by mělo platit, že tyto náklady potřebujeme co nejvíce zvariabilizovat, abychom je mohli také správně zakalkulovat do ceny produkce.

- Viz 6

- Viz 1 – opět se jedná o spotřebu materiálu přímo spojeného s výrobou, bude platit přímá úměra

- Tyto náklady jsou v drtivé většině považovány za fixní. (1)

- Náklad fixní – nemá jasnou souvislost s úrovni výkonu. To by se muselo jednat o situaci, kdy voda je základním výrobním faktorem a „materiálovým“ vstupem.

- Náklad fixní – nemá jasnou souvislost s úrovni výkonu. Tyto náklady budou opět spotřebovávány za jakékoliv situace.

- Náklad variabilní – jedná se o náklad, který se přímo odvíjí od úrovně výkonu, ve své podstatě platíme za vstup pro výrobu a realizovaný výkon

- Náklad fixní

- Náklad fixní

Shrnutí:

(1) Zde nastává zajímavá situace v posuzování sociálního a zdravotního pojištění (SZP), které odvádí zaměstnavatel za své zaměstnance. Můžeme se setkat také s přístupem, kdy takovéto SZP je obecně považováno za náklad režijní/fixní. To je samozřejmě ne zcela přesné chápání podstaty klasifikace nákladů. Za správnější lze považovat to, že určujícím faktorem je výchozí mzda, ze které se toto SZP počítá. Jinými slovy, pokud budu počítat SZP z přímých/variabilních mezd, potom i takové SZP bude variabilní (protože každá 1 koruna variabilní mzdy bude způsobovat dalších 33,8 % odvodů na SZP). Pokud bude SZP počítáno s nepřímých/režijních/fixních mezd, potom i takovéto SZP musí být považováno za fixní.

Test znalostí

Správně je minimálně 1 z nabízených odpovědí. Pro úspěšné absolvování testu je nutné zodpovědět všechny otázky.